Une paie internalisée devient risquée quand le taux de corrections dépasse 2 à 3 %, signe de processus insuffisamment maîtrisés.

Sans back-up ni procédure documentée, une absence du gestionnaire peut bloquer la paie en quelques jours.

Des anomalies DSN répétées augmentent le risque de contrôle URSSAF.

La complexité (plusieurs conventions, variables, croissance > 50-80 salariés) accroît fortement les risques d’erreurs.

Trois options pour réduire le risque : renforcer l’interne, passer en co-sourcing, ou externaliser totalement avec SLA.

Les données de paie étant sensibles (RGPD), toute faille de sécurité peut entraîner un risque de sanction CNIL.

La paie internalisée fonctionne généralement bien dans des organisations stables, avec des effectifs maîtrisés et une réglementation simple. Cependant, certaines évolutions (réformes de cotisations, départ du gestionnaire paie, nouvelles conventions collectives, croissance rapide) peuvent dégrader progressivement la situation. Leur accumulation fait évoluer le niveau de risque de manière significative.

Voici des repères pour évaluer un service de gestion de la paie internalisé à partir d’indicateurs objectifs et comparer les options d’organisation : renforcement interne, co-sourcing ou externalisation de la paie. Le périmètre est limité au droit français et ne constitue pas un conseil juridique personnalisé.

Devis pour un service d’externalisation de paie

Quels risques concrets augmente une paie gérée en interne ?

Risques de conformité DSN, charges et contrôle URSSAF

La Déclaration Sociale Nominative (DSN) est au cœur de la conformité paie en France. Elle centralise chaque mois les données de paie transmises aux organismes sociaux. Une erreur de paramétrage ou de mise à jour peut rapidement générer des anomalies cumulatives.

Une DSN mal maîtrisée peut entraîner des rejets avec pénalités de retard, des contrôles URSSAF en cas d’anomalies répétées, des écarts difficiles à corriger entre paie et déclaratif, ainsi que des erreurs sur les cotisations ou exonérations.

Dans les PME, même une simple mise à jour de taux ou de barème peut devenir risquée sans procédure documentée, augmentant le risque d’erreurs silencieuses et de non-conformité.

Risques sociaux et contentieux liés aux erreurs de paie

Un rappel d'heures supplémentaires manquant, une prime de déplacement oubliée ou un solde de tout compte mal calculé déclenchent des tickets RH, des escalades vers le management et, dans les cas extrêmes, des saisines aux prud'hommes. Les situations les plus génératrices de contentieux en PME/ETI sont :

Le non-paiement ou le sous-paiement des heures supplémentaires, notamment lorsque les outils de pointage et le logiciel paie ne sont pas interfacés.

Les erreurs sur les indemnités de maladie (maintien de salaire conventionnel, subrogation) lors d'un arrêt long, souvent dues à une mauvaise lecture de la convention collective.

Les variables mal intégrées (primes de résultat, commissions, astreintes) lorsque les règles de calcul ne sont pas documentées dans le système.

Les multi-conventions collectives, fréquentes dans les ETI issues d'acquisitions : appliquer la CCN des transports routiers et celle du bâtiment sur deux sites distincts avec le même paramétrage expose à des erreurs systématiques.

Les tickets salariés constituent un indicateur fiable : un volume supérieur à 5 à 8 tickets paie par cycle pour 80 salariés signale un processus fragilisé.

Risques financiers, réputationnels et de pilotage RH/DAF

Au-delà des pénalités directes, la paie internalisée mal maîtrisée génère des coûts que les tableaux de bord ne captent pas spontanément. Les coûts invisibles à identifier :

Le temps passé à corriger les bulletins après clôture (parfois 15 à 20 % du temps de production sur un cycle chargé).

Les heures supplémentaires du gestionnaire paie en fin de mois, non comptabilisées dans le coût réel de la fonction.

Les retards de clôture qui bloquent le reporting RH et financier, décalant les provisions de charges dans les comptes.

Les erreurs sur les provisions de congés payés ou d'intéressement, qui faussent les projections de trésorerie.

La dégradation de la marque employeur lorsque plusieurs salariés signalent des problèmes de paie récurrents dans leurs échanges internes ou lors d'entretiens de départ.

Un DAF qui constate que la clôture paie dépasse systématiquement le 10 du mois suivant dispose d'un signal suffisant pour engager un diagnostic.

Risques RGPD, cybersécurité et confidentialité des données paie

Les données de paie sont des données personnelles sensibles au sens du RGPD. Elles incluent notamment les salaires, coordonnées bancaires, informations de santé (arrêts maladie, invalidité), situations familiales et éléments de saisie sur salaire. Leur traitement impose donc des mesures strictes de sécurité et de traçabilité.

Les principaux points de vulnérabilité en interne sont :

Transfert non sécurisé des fichiers : envoi de fichiers Excel par email sans chiffrement entre paie et comptabilité.

Accès trop larges au logiciel de paie : absence de segmentation des droits, exposant des données sensibles à des profils non concernés.

Absence de journalisation : impossibilité de tracer qui consulte ou modifie un bulletin de paie.

Postes de travail non sécurisés : sessions non verrouillées ou postes partagés, augmentant le risque d’accès non autorisé.

Sauvegardes insuffisantes : absence de backup régulier ou externalisé, exposant à une perte totale de données en cas d’incident.

Tout prestataire de gestion de la paie doit être encadré par un contrat de sous-traitance conforme à l’article 28 du RGPD, précisant les finalités, les mesures de sécurité et les conditions de restitution ou suppression des données.

Vous êtes fournisseur de service de gestion de la paie ?

Recevez des demandes de devis qualifiées de pros en recherche active.

Des milliers de demandes chaque mois. Zéro prospection à froid.

Quels signaux doivent déclencher une remise à plat immédiate ?

Ces points d’alerte permettent un auto-diagnostic rapide de la situation de la paie. Ils sont regroupés en six thèmes : leur accumulation indique un risque croissant, notamment en PME avec un gestionnaire unique.

Qualité et conformité : >3 % de bulletins corrigés, rejets DSN récurrents, absence de plan correctif URSSAF, paramétrage non mis à jour.

Charge et délais : clôture après le 8 du mois, heures supplémentaires fréquentes, contrôles longs à produire.

Dépendance aux personnes : un seul expert paie, absence de procédure de reprise, congés longs impossibles.

Complexité organisationnelle : plusieurs CCN, variables manuelles, croissance ou restructuration en cours, cas internationaux non cadrés.

Système et sécurité : logiciel obsolète, échanges de fichiers non sécurisés, incidents SI sans audit paie ou RGPD insuffisant.

Quels indicateurs suivre pour objectiver le niveau de risque ?

Les signaux d'alerte donnent une lecture qualitative. Les KPI permettent de mesurer, de comparer dans le temps et de décider sur des bases factuelles plutôt que sur le ressenti.

Indicateur

Seuil vert

Seuil orange

Seuil rouge

Taux de bulletins corrigés après émission

Inférieur à 1 %

Entre 1 % et 3 %

Supérieur à 3 %

Nombre d'anomalies DSN par cycle

0

1 à 2 anomalies ponctuelles

3 anomalies ou plus, récurrentes

Délai de clôture (moins de 100 salariés)

Avant le 5 du mois suivant

Du 5 au 8

Après le 8

Volume de tickets paie par cycle

Inférieur à 3

Entre 3 et 7

Supérieur à 7

Dépendance à une seule personne

Back-up formé et procédures à jour

Back-up identifié mais non formé

Aucun back-up ni procédure

Retard de transmission DSN

Jamais

Occasionnel (1 fois sur 6 mois)

Régulier ou pénalité déjà appliquée

Heures supplémentaires de production paie

Marginales

Moins de 10 % du temps mensuel

Supérieures à 10 % du temps mensuel

Indicateur : Taux de bulletins corrigés après émission

Seuil vert

Inférieur à 1 %

Seuil orange

Entre 1 % et 3 %

Seuil rouge

Supérieur à 3 %

Indicateur : Nombre d'anomalies DSN par cycle

Seuil vert

0

Seuil orange

1 à 2 anomalies ponctuelles

Seuil rouge

3 anomalies ou plus, récurrentes

Indicateur : Délai de clôture (moins de 100 salariés)

Seuil vert

Avant le 5 du mois suivant

Seuil orange

Du 5 au 8

Seuil rouge

Après le 8

Indicateur : Volume de tickets paie par cycle

Seuil vert

Inférieur à 3

Seuil orange

Entre 3 et 7

Seuil rouge

Supérieur à 7

Indicateur : Dépendance à une seule personne

Seuil vert

Back-up formé et procédures à jour

Seuil orange

Back-up identifié mais non formé

Seuil rouge

Aucun back-up ni procédure

Indicateur : Retard de transmission DSN

Seuil vert

Jamais

Seuil orange

Occasionnel (1 fois sur 6 mois)

Seuil rouge

Régulier ou pénalité déjà appliquée

Indicateur : Heures supplémentaires de production paie

Seuil vert

Marginales

Seuil orange

Moins de 10 % du temps mensuel

Seuil rouge

Supérieures à 10 % du temps mensuel

Ces seuils constituent des fourchettes de référence opérationnelle, non des normes légales.Comment collecter ces KPI sans outil dédié : un tableau de bord mensuel en quatre colonnes (indicateur, valeur du mois, valeur du mois précédent, statut vert/orange/rouge) suffit pour démarrer. Le gestionnaire paie renseigne les données à chaque clôture. La DRH ou le DAF valide le statut. La revue mensuelle ne doit pas dépasser 30 minutes.

Quelles options réduisent le risque sans perdre le contrôle ?

Chaque trajectoire de gestion de la paie répond à un niveau de maturité, de complexité et de risque différent. Le choix ne repose pas uniquement sur le coût, mais sur la capacité réelle de l’organisation à piloter le modèle retenu :

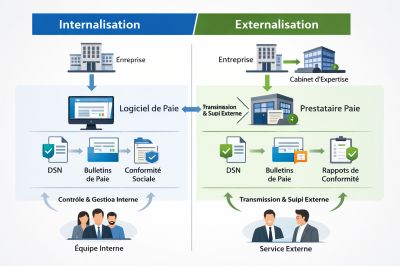

Internalisation renforcée : maintien de la paie en interne avec des processus structurés (documentation, double contrôle, audit). Adaptée aux organisations stables, mais dépendante d’un back-up solide.

Co-sourcing : partage des tâches entre interne et prestataire (réglementaire, paramétrage, contrôle vs collecte et échanges). Idéal pour les structures en croissance ou multi-conventions.

Externalisation totale : transfert complet au prestataire avec SLA contractuels. Réduit le risque opérationnel mais nécessite un pilotage interne du contrat.

SaaS + accompagnement : solution logicielle cloud avec support métier pour sécuriser les mises à jour et garder la maîtrise de la production en interne.

Points à vérifier avant de choisir un modèle :

Durée d’engagement et conditions de sortie du contrat

Responsabilité en cas d’erreur ou de redressement URSSAF

Sécurité et hébergement des données

Délais de traitement des anomalies DSN

Récupération des données en cas de résiliation

Comment sécuriser une transition de paie sans rupture de service ?

Une migration de paie mal préparée peut générer exactement les risques qu’elle vise à réduire : erreurs de bulletins, retards DSN et pertes de données. Une transition sécurisée repose sur une progression structurée en plusieurs étapes.

Phase 1 : audit paie (semaines 1 à 2)

Analyse de la conformité (cotisations, conventions, DSN), de la sécurité des données (accès, sauvegardes) et de la gouvernance. L’objectif est d’identifier et prioriser les risques.

Phase 2 : reprise de données et double run (semaines 3 à 6)

Migration de l’historique (minimum 3 ans), des paramètres salariés et des compteurs. La paie est produite en parallèle sur ancien et nouveau système pour comparer et corriger les écarts avant bascule.

Phase 3 : go-live et stabilisation (mois 2 à 3)

Mise en production en début de cycle et surveillance renforcée des DSN et anomalies pendant les premières semaines.

Phase 4 : gouvernance et RGPD

Signature du contrat de sous-traitance (article 28), sécurisation des accès, et communication interne aux salariés sur le changement.

FAQ

Quel est le coût réel d'une paie externalisée pour une PME de 80 salariés ?

Le coût d'une externalisation totale oscille entre 20 et 60 euros par bulletin et par mois selon la complexité (conventions multiples, variables, multi-sites). Pour 80 salariés, cela représente entre 1 600 et 4 800 euros mensuels. Ce montant est à comparer au coût total interne réel : salaire chargé du gestionnaire, quote-part du logiciel, heures de correction, coût des erreurs et temps de pilotage RH/DAF. Dans la majorité des PME, le coût interne réel dépasse de 20 à 40 % le coût perçu.

Qui est responsable en cas d'erreur de paie chez un prestataire ?

L'employeur reste responsable vis-à-vis des salariés et des organismes sociaux, quelle que soit l'organisation retenue. En cas d'externalisation, la responsabilité contractuelle du prestataire peut être engagée pour les erreurs imputables à son périmètre, selon les termes du contrat de service. Il est donc impératif de définir précisément dans le contrat le périmètre de responsabilité, les SLA et les pénalités applicables.

Comment garantir la confidentialité des données de paie chez un prestataire ?

Le prestataire doit signer un contrat de sous-traitance conforme à l'article 28 du RGPD, précisant la localisation des données, les mesures de sécurité techniques et organisationnelles, les modalités d'audit et les conditions de restitution ou de destruction des données en fin de contrat. L'hébergement des données doit se faire sur des serveurs localisés dans l'Union européenne ou couverts par des garanties équivalentes.

Combien de temps prend une transition de prestataire paie ?

Une transition bien préparée nécessite entre 6 et 12 semaines selon le volume de données historiques, la complexité des paramètres et la disponibilité des équipes internes. Le double run (production paie simultanée sur deux systèmes) dure généralement un à deux cycles complets. Réduire ce délai sous 4 semaines augmente significativement le risque d'anomalies au go-live.

Que faire si le gestionnaire paie part rapidement sans passation ?

La priorité est d'activer le back-up identifié dans le plan de continuité. Si aucun back-up n'existe, la solution de court terme passe par un cabinet spécialisé capable de produire la paie en mode urgence sur la base des procédures existantes. La récupération des accès logiciels, des codes de connexion URSSAF et des paramètres DSN constitue la première étape. C'est précisément ce scénario qui justifie d'anticiper un PCA avant que la situation se produise.

Comment gérer les multi-conventions collectives avec un prestataire externe ?

Un prestataire compétent paramètre des conventions collectives distinctes par population de salariés dans le même système. Il documente les règles applicables à chaque groupe (grilles de salaires, primes conventionnelles, congés spéciaux, indemnités de licenciement) et assure la veille sur les avenants. L'entreprise doit fournir la liste précise des populations concernées, les avenants signés et les pratiques antérieures pour permettre un paramétrage fiable dès la reprise.

Un contrôle URSSAF est annoncé : faut-il externaliser en urgence ?

Non. Externaliser dans l'urgence d'un contrôle URSSAF ne protège pas rétroactivement l'entreprise. La priorité est de constituer un dossier de preuves : bulletins corrigés, DSN transmises, paramétrage documenté, réponses aux demandes de l'inspecteur. Un prestataire ou un expert-comptable spécialisé paie peut accompagner la préparation du contrôle sans nécessiter un transfert complet du processus.

Service d'externalisation de la paie - Baker Tilly Strego

Service d'externalisation de la paie - Baker Tilly Strego

Mise à disposition d'un logiciel de paie - Access Paie

Mise à disposition d'un logiciel de paie - Access Paie

Service d'internalisation de la paie - Baker Tilly Strego

Service d'internalisation de la paie - Baker Tilly Strego

Rattrapage de Paie - Access Paie

Rattrapage de Paie - Access Paie