La paie externalisée devient moins chère que l’interne quand le coût employeur complet (salaire chargé, outils, formation, risques) dépasse la facture du prestataire.

Le seuil dépend du volume de bulletins, de la complexité de la paie et des outils déjà en place.

En pratique, pour une structure de moins de 50 salariés simple, l’externalisation est souvent pertinente au-delà de 15 à 35 € par bulletin.

Les coûts cachés internes (erreurs, redressements, turnover, absence de backup) peuvent représenter plusieurs milliers d’euros par an.

Une solution hybride (BPO partiel) permet de réduire les coûts de 20 à 40 % vs externalisation totale.

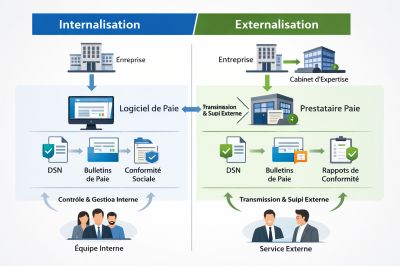

L’externalisation de la paie correspond au fait de confier tout ou partie du service de gestion de la paie à un prestataire externe chargé de produire les bulletins, déclarer les charges sociales et assurer la conformité réglementaire. Déterminer à partir de quand la paie externalisée devient plus économique qu’un gestionnaire interne relève d’un calcul objectif plutôt que d’une appréciation.

Le seuil de rentabilité dépend principalement de trois variables : le volume annuel de bulletins, la complexité de la paie (conventions collectives, variables, multi-sites) et le niveau de risque accepté. Une méthode de calcul simple permet d’estimer ce point d’équilibre, complétée par des ordres de grandeur à ajuster selon chaque organisation et des scénarios par tranche d’effectif. Déterminer à partir de quand la paie externalisée devient plus économique qu’un gestionnaire interne relève d’un calcul objectif plutôt que d’une appréciation.

Devis pour un service d’externalisation de paie

Quel est le coût complet d’un gestionnaire de paie interne (TCO interne) ?

Coût employeur et temps réellement productif

Le coût employeur d'un gestionnaire de paie représente en moyenne 1,4 à 1,6 fois le salaire brut annuel, selon le niveau de rémunération et la structure des cotisations. Un gestionnaire avec un salaire brut annuel de 32 000 € revient donc à 45 000 à 51 000 € par an en coût employeur (ordre de grandeur à valider selon votre secteur et votre CCN).Ce coût doit ensuite être rapporté au temps réellement productif, c'est-à-dire le temps effectivement consacré à la production de bulletins. Un gestionnaire paie passe en réalité 50 à 70 % de son temps sur des tâches directement productives : le reste est absorbé par la veille réglementaire, les échanges avec les managers, la gestion des absences, la préparation des audits, les clôtures DSN et la gestion des anomalies.

En période de clôture de paie ou lors d'un contrôle URSSAF, ce taux de disponibilité productive chute encore davantage. La capacité de traitement d'un gestionnaire varie selon la complexité de la paie. En paie simple (mono-CCN, peu de variables), un gestionnaire peut traiter entre 150 et 300 bulletins par mois. En paie complexe (multi-CCN, horaires variables, primes multiples, absences maladie fréquentes), cette capacité descend à 80 à 150 bulletins par mois.

Au-delà du coût employeur, la gestion interne de la paie implique des coûts de structure souvent oubliés :

Les licences paie et SIRH représentent généralement 3 000 à 15 000 € par an, des coûts fixes indépendants du volume traité.

Le support IT et les mises à jour réglementaires (paramétrage, tests, corrections) ajoutent environ 1 000 à 4 000 € par an selon la complexité du système.

La formation et la veille réglementaire constituent un poste récurrent estimé entre 800 et 2 500 € par an, incluant formations, abonnements et temps de suivi.

Le management du gestionnaire et le risque de turnover représentent un coût indirect élevé, notamment en cas de remplacement (3 à 6 mois de salaire brut).

Enfin, les erreurs de paie peuvent générer des coûts cachés importants : redressements URSSAF, pénalités, contrôles DSN et litiges prud’homaux.

Vous êtes fournisseur de service de gestion de la paie ?

Recevez des demandes de devis qualifiées de pros en recherche active.

Des milliers de demandes chaque mois. Zéro prospection à froid.

Quel est le coût d’une paie externalisée (TCO externalisation) ?

Structure tarifaire et postes facturés

La tarification d’un prestataire de paie repose sur un modèle combinant frais variables et frais fixes, qui doivent être intégrés dans le calcul du coût total de possession (TCO) de l’externalisation de la paie.

Prix par bulletin : 15 à 50 € selon volume, complexité et niveau de service (PME plutôt en haut de fourchette, ETI avec tarifs dégressifs)

Minimum mensuel de facturation : plancher fixe correspondant souvent à 8 à 15 bulletins, même en cas de faible activité

Frais d’onboarding / reprise de données : 500 à 3 000 € selon le paramétrage, l’import des données et les tests de cohérence

Options et services additionnels : reporting social, coffre-fort électronique, assistance téléphonique (inclus ou facturés selon prestataire)

Facteurs qui font varier fortement la facture

La complexité pèse autant que le volume dans la facture finale d'un prestataire. Une entreprise avec plusieurs conventions collectives appliquées simultanément, des salariés en horaires décalés, des primes variables mensuelles, des absences fréquentes (maladie, maternité, AT) et une activité multi-sites verra son prix par bulletin augmenter de 30 à 80 % par rapport à un profil simple. La matrice ci-dessous permet de situer rapidement votre niveau de complexité :

Critère

Complexité faible

Complexité moyenne

Complexité élevée

Conventions collectives

1 CCN unique

2 CCN

3 CCN ou plus

Variables de paie mensuelles

Rares (heures sup ponctuelles)

Régulières (primes, commissions)

Nombreuses et complexes

Gestion des absences

Faible fréquence

Absences régulières gérées

Suivi AT, mi-temps thérapeutique

Multi-sites

Non

2 à 3 sites

Plus de 3 sites ou international

Turnover

Inférieur à 10 % par an

Entre 10 et 25 %

Supérieur à 25 % par an

Critère : Conventions collectives

Complexité faible

1 CCN unique

Complexité moyenne

2 CCN

Complexité élevée

3 CCN ou plus

Critère : Variables de paie mensuelles

Complexité faible

Rares (heures sup ponctuelles)

Complexité moyenne

Régulières (primes, commissions)

Complexité élevée

Nombreuses et complexes

Critère : Gestion des absences

Complexité faible

Faible fréquence

Complexité moyenne

Absences régulières gérées

Complexité élevée

Suivi AT, mi-temps thérapeutique

Critère : Multi-sites

Complexité faible

Non

Complexité moyenne

2 à 3 sites

Complexité élevée

Plus de 3 sites ou international

Critère : Turnover

Complexité faible

Inférieur à 10 % par an

Complexité moyenne

Entre 10 et 25 %

Complexité élevée

Supérieur à 25 % par an

Quel est le modèle de calcul du seuil de rentabilité ?

Le seuil de rentabilité correspond au point d’équilibre entre le coût total d’une paie interne et celui d’une paie externalisée. Il permet d’identifier le volume de bulletins à partir duquel l’externalisation devient plus avantageuse.

TCO interne annuel = coût employeur + licences logicielles + support IT + formation/veille + management + coût des risques estimés

Coût interne par bulletin = TCO interne annuel / (nombre de bulletins × taux de productivité)

TCO externalisé annuel = (prix par bulletin × nombre de bulletins) + frais fixes prestataire + options retenues

Seuil de rentabilité (break-even) = (coûts fixes internes − frais fixes prestataire) / (prix par bulletin − coût variable interne par bulletin)

Pseudo-calculatrice à recopier dans Excel

Le tableau ci-dessous constitue la base d'un simulateur reproductible dans un tableur. Chaque ligne correspond à une cellule à renseigner ou à calculer.

Ligne

Entrée / Calcul

Valeur à saisir

A1

Salaire brut annuel du gestionnaire (€)

À saisir

A2

Coût employeur (A1 × 1,45 par exemple)

Calculé

A3

Licences paie et SIRH annuelles (€)

À saisir

A4

Support IT annuel (€)

À saisir

A5

Formation et veille annuelle (€)

À saisir

A6

Coût management et risque turnover (€)

À saisir

A7

TCO interne annuel (A2+A3+A4+A5+A6)

Calculé

B1

Nombre de bulletins produits par an

À saisir

B2

Taux d'utilisation productive (%)

À saisir (ex : 65 %)

B3

Coût interne par bulletin (A7 / (B1 × B2))

Calculé

C1

Prix par bulletin prestataire (€)

À saisir

C2

Frais fixes annuels prestataire (€)

À saisir

C3

Options annuelles prestataire (€)

À saisir

C4

TCO externalisé annuel (C1×B1+C2+C3)

Calculé

D1

Différentiel annuel (A7 - C4)

Calculé

D2

Recommandation

Si D1 > 0 : externaliser ; si D1 < 0 : garder en interne

Comment évoluent les scénarios de coûts selon les paliers d’effectif ?

Les quatre scénarios suivants illustrent comment le seuil de break-even se déplace selon la taille de l'entreprise et la complexité de la paie. Toutes les valeurs sont des ordres de grandeur à valider avec vos propres données.

Effectif

Bulletins/an

Profil paie

TCO interne estimé

TCO externalisé estimé

Différentiel

20 salariés

240

Simple, mono-CCN

48 000 à 55 000 €

6 000 à 12 000 €

Externalisation moins chère

50 salariés

600

Moyenne complexité

50 000 à 58 000 €

15 000 à 25 000 €

Externalisation moins chère

100 salariés

1 200

Moyenne complexité

55 000 à 65 000 €

25 000 à 45 000 €

Externalisation souvent moins chère

200 salariés

2 400

Complexité élevée

110 000 à 130 000 €

55 000 à 90 000 €

Équilibre dépend des options

Effectif : 20 salariés

Bulletins/an

240

Profil paie

Simple, mono-CCN

TCO interne estimé

48 000 à 55 000 €

TCO externalisé estimé

6 000 à 12 000 €

Différentiel

Externalisation moins chère

Effectif : 50 salariés

Bulletins/an

600

Profil paie

Moyenne complexité

TCO interne estimé

50 000 à 58 000 €

TCO externalisé estimé

15 000 à 25 000 €

Différentiel

Externalisation moins chère

Effectif : 100 salariés

Bulletins/an

1 200

Profil paie

Moyenne complexité

TCO interne estimé

55 000 à 65 000 €

TCO externalisé estimé

25 000 à 45 000 €

Différentiel

Externalisation souvent moins chère

Effectif : 200 salariés

Bulletins/an

2 400

Profil paie

Complexité élevée

TCO interne estimé

110 000 à 130 000 €

TCO externalisé estimé

55 000 à 90 000 €

Différentiel

Équilibre dépend des options

Ces estimations reposent sur un gestionnaire à temps plein pour les effectifs de 20 à 100 salariés, et deux gestionnaires pour 200 salariés. En paie complexe (multi-CCN, forte variabilité), le TCO interne augmente et le seuil de break-even s'atteint à un volume plus faible.

Quels sont les principaux facteurs qui influencent le seuil de rentabilité de la paie ?

Cinq facteurs influencent fortement le seuil de rentabilité entre paie interne et externalisée :

Coût employeur réel : toute hausse de salaire ou de cotisations augmente immédiatement le coût de la paie interne.

Taux de productivité : si le gestionnaire consacre du temps à d’autres tâches, le coût par bulletin augmente mécaniquement.

Prix du prestataire : il varie fortement selon la complexité et peut être optimisé via le volume ou l’engagement contractuel.

Turnover interne : un départ entraîne des coûts de remplacement élevés et une perte de compétence temporaire.

Complexité de la paie : plus les conventions et variables sont nombreuses, plus le coût interne augmente, alors que l’impact côté prestataire est souvent plus limité.

Quels sont les cas où l'externalisation de la paie devient moins coûteuse ?

L'externalisation de la paie devient particulièrement pertinente lorsque la charge, la complexité ou les risques rendent la gestion interne moins efficace ou plus fragile.

Turnover élevé des salariés : beaucoup d’entrées et de sorties (restauration, BTP, intérim) augmentent fortement le volume de paie à traiter et rendent l’organisation interne plus lourde.

Plusieurs conventions collectives : chaque convention demande une expertise spécifique et une veille permanente, difficile à maintenir seul en interne.

Croissance rapide : quand le nombre de salariés augmente vite, un seul gestionnaire ne suffit plus et recruter un second poste peut être coûteux et mal dimensionné.

Absence de remplacement en cas d’absence : si le gestionnaire est seul, une absence peut bloquer la paie. Un prestataire garantit la continuité de service.

Activité internationale : expatriés, détachements et règles multi-pays nécessitent une expertise spécialisée rarement disponible en interne.

Comment optimiser la gestion de la paie dans un modèle hybride ?

Le modèle hybride répartit la paie entre l’interne et le prestataire selon les tâches : production, contrôle ou gestion des cas complexes :

Production externalisée, contrôle interne : le prestataire produit les bulletins et la DSN, l’interne saisit et vérifie les variables.

Cas complexes gérés en interne : entrées/sorties et situations sensibles restent traitées en interne.

Répartition par site : certains établissements sont externalisés, d’autres conservés en interne selon leur complexité.

Pour optimiser les coûts :

Standardiser le calendrier de paie

Réduire les échanges manuels SIRH/prestataire

Limiter les demandes hors contrat

Encadrer la hausse tarifaire annuelle par contrat

FAQ : paie externalisée vs gestionnaire interne

Quel est le prix moyen d'un bulletin de paie externalisé en France ?

Le prix par bulletin varie entre 15 et 50 € selon le volume, la complexité de la paie et le niveau de service inclus. Les PME de moins de 50 salariés se situent généralement entre 20 et 40 € par bulletin. Ces fourchettes sont des ordres de grandeur à valider avec plusieurs prestataires sur votre périmètre précis.

L'externalisation de la paie dégage-t-elle le prestataire de toute responsabilité en cas d'erreur ?

Non. La responsabilité se répartit contractuellement selon un principe de RACI. Le prestataire est responsable des erreurs liées aux informations qu'il a reçues et traitées. L'entreprise reste responsable de la transmission correcte et complète des éléments variables, et de la validation des bulletins avant paiement. Un SLA bien rédigé précise les délais de correction, les pénalités applicables et les conditions de réversibilité.

Quelles données collecter avant de basculer vers un prestataire ?

Cinq catégories de données sont nécessaires : la liste complète des salariés avec leur contrat et leur classification, les bulletins des 12 derniers mois (pour la reprise et les contrôles de cohérence), les conventions collectives applicables et accords d'entreprise, le paramétrage actuel du logiciel de paie (cotisations, rubriques, règles spécifiques), et les contrats de prévoyance et mutuelle en cours. La qualité de ces données conditionne directement la durée et le coût de l'onboarding.

Comment gérer la DSN lors d'une transition vers un prestataire ?

La DSN doit être déposée sans interruption, même pendant la phase de transition. Il est recommandé de prévoir un mois de chevauchement (double paramétrage) entre l'ancien système et le nouveau, afin de détecter les écarts avant que la DSN officielle ne soit émise par le prestataire. Ce mois de transition représente un surcoût ponctuel à intégrer dans le calcul de retour sur investissement.

À partir de combien de salariés l'externalisation devient-elle rentable ?

Il n'existe pas de seuil universel en nombre de salariés. Pour une paie simple, le seuil de break-even peut se situer dès 20 à 30 salariés si le gestionnaire est recruté à temps plein. Pour une paie complexe (multi-CCN, forte variabilité), l'externalisation peut être économiquement justifiée dès 10 à 15 salariés. Le calcul à mener est celui du coût complet interne comparé au TCO externalisé, tel que décrit dans le modèle ci-dessus.

Comment négocier un contrat d'externalisation de la paie ?

Quatre clauses méritent une attention particulière lors de la négociation : le prix par bulletin et ses conditions de révision annuelle, les conditions de réversibilité (restitution des données dans un format exploitable à la fin du contrat), les SLA de production (délai de livraison des bulletins, taux d'erreur acceptable, délai de correction), et le périmètre exact des inclus versus les options facturables. Un contrat mal cadré sur ces points peut générer des surcoûts significatifs dès la deuxième année.

HelloproDécouvrez d'autres guides expert

Tout savoir sur l'externalisation de la gestion de paie : principe, fonctionnement et avantages

Service d'externalisation de la paie - Baker Tilly Strego

Service d'externalisation de la paie - Baker Tilly Strego

Mise à disposition d'un logiciel de paie - Access Paie

Mise à disposition d'un logiciel de paie - Access Paie

Service d'internalisation de la paie - Baker Tilly Strego

Service d'internalisation de la paie - Baker Tilly Strego

Rattrapage de Paie - Access Paie

Rattrapage de Paie - Access Paie