La paie externalisée ou le modèle hybride ne dispensent jamais l'employeur de sa responsabilité légale sur l'exactitude des bulletins et la conformité des déclarations sociales (DSN) : seul le modèle opératoire change.

La volumétrie, la variabilité des éléments variables et la présence de plusieurs conventions collectives constituent les critères les plus déterminants pour arbitrer entre paie internalisée, externalisée totale ou hybride.

Le modèle hybride convient aux ETI et aux groupes multi-conventions qui souhaitent externaliser la production tout en conservant la validation finale, le contrôle interne et la relation salariés en interne.

Gouvernance, paramétrage stratégique, ownership des données, reporting RH/Finance et traitement des cas sensibles restent impérativement en interne, quel que soit le modèle retenu.

Un pilotage efficace du prestataire repose sur des SLA contractualisés, un taux d'erreurs sur bulletins mesuré mensuellement, et un comité de run périodique avec plan d'action documenté.

La réversibilité se prépare dès la signature du contrat : formats d'export des données, délais de restitution de l'historique et clause d'assistance au transfert protègent l'employeur en cas de résiliation.

Arbitrer entre paie internalisée, externalisée ou modèle hybride engage bien plus que des considérations de coût : cela impacte la conformité sociale, la qualité des données, l’expérience salarié et la continuité d’activité. L’enjeu n’est pas de choisir une solution “moderne”, mais de définir une répartition claire, documentée et auditable des responsabilités autour du service de gestion de la paie, entre ce qui reste sous contrôle de l’employeur et ce qui est confié à un prestataire.

Une telle décision repose sur une analyse structurée : critères de choix, répartition des rôles, exemple de matrice RACI par grandes étapes de paie, risques à contractualiser, indicateurs de performance à suivre et conditions préalables à valider avant toute transition.

Devis pour un service d’externalisation de paie

Quels modèles de paie compare-t-on réellement, sur le terrain ?

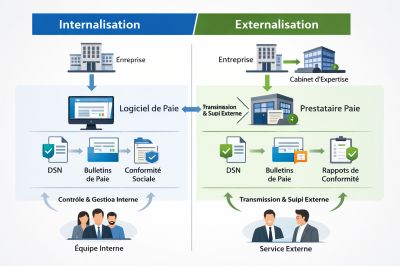

Paie internalisée : SIRH, équipe dédiée et contrôles internes renforcés

L'ensemble du cycle de paie est traité par les équipes de l'entreprise : saisie des éléments variables, calcul, édition des bulletins, production de la DSN et gestion des déclarations. Lapaie internalisée configuration requiert un SIRH opérationnel, une équipe formée aux évolutions réglementaires et un dispositif de contrôle interne structuré. Elle convient aux organisations dont la volumétrie justifie un ETP dédié, dont la complexité conventionnelle est forte ou dont la confidentialité est une contrainte non négociable.

Paie externalisée totale : production déléguée, gouvernance côté employeur

Le prestataire prend en charge la production des bulletins, la DSN, la veille réglementaire et le support de premier niveau. L'employeur conserve la validation finale, les arbitrages sur les cas complexes et la relation directe avec les salariés. La responsabilité légale de l'exactitude des bulletins demeure celle de l'employeur, indépendamment du prestataire. Ce service d'externalisation de la paie décharge les ressources internes mais exige une gouvernance explicite : sans elle, l'employeur perd progressivement la maîtrise de ses propres données.

Paie hybride : découpage par activités entre production, contrôles et relation salariés

Le modèle hybride distribue les activités selon leur nature : le prestataire assure la production et les traitements récurrents, tandis que l'interne conserve la validation, les contrôles, le paramétrage des règles de gestion et la gestion des situations individuelles complexes. Ce découpage se formalise dans un RACI qui attribue pour chaque macro-activité les rôles Responsable, Approbateur, Consulté et Informé. Sans ce RACI, les zones grises génèrent des erreurs non détectées et des responsabilités diluées.

Vous êtes fournisseur de service de gestion de la paie ?

Recevez des demandes de devis qualifiées de pros en recherche active.

Des milliers de demandes chaque mois. Zéro prospection à froid.

Quels critères tranchent entre paie interne, externalisée et hybride ?

Volumétrie, saisonnalité et variabilité de la paie

Une paie avec un volume stable et des éléments variables limités s'externalise plus facilement qu'une paie à forte variabilité mensuelle. Dès lors que les primes, heures supplémentaires, absences, astreintes et variables de rémunération représentent plus de 30 à 40 % des lignes de bulletin, la complexité de traitement augmente proportionnellement, et le risque d'erreur du prestataire s'accroît si les flux de données amont sont mal gouvernés. Une volumétrie inférieure à une centaine de bulletins par mois peut trouver un meilleur équilibre coût/qualité avec un modèle internalisé ou un prestataire spécialisé PME.

Complexité sociale : multi-conventions, primes et multi-établissements

La présence de plusieurs conventions collectives dans une même entreprise multiplie les règles de calcul et les mises à jour réglementaires. Un groupe appliquant simultanément trois ou quatre conventions différentes doit vérifier que le prestataire maîtrise chacune d'elles et dispose d'un processus de paramétrage tracé. Les multi-établissements ajoutent des contraintes de codification, de reporting analytique et de déclarations distinctes. Ces configurations orientent vers un modèle hybride plutôt que vers une externalisation totale, afin de conserver en interne le contrôle des règles de gestion.

International et populations spécifiques

La gestion de populations expatriées, d'impatriés ou de salariés multi-pays introduit des règles fiscales et sociales spécifiques à chaque juridiction. Ce périmètre se confie généralement à des prestataires spécialisés, mais la coordination avec la paie locale reste interne. Une externalisation totale sans coordinateur RH interne sur les populations internationales génère des incohérences entre les systèmes.

Turnover, entrées/sorties et qualité des données amont

Un turnover élevé se traduit par un volume important d'intégrations, de soldes de tout compte, d'avenants et de régularisations. La qualité des données transmises au prestataire conditionne directement la qualité des bulletins produits. Si les données d'entrée (absences, éléments variables, changements de situation) ne sont pas fiables à la source, aucun prestataire ne peut garantir l'exactitude des bulletins. La gouvernance de la donnée amont reste une responsabilité interne, quel que soit le modèle retenu.

Maturité SIRH, intégrations et capacité à standardiser les processus

Un SIRH non interfacé avec le module de paie génère des ressaisies manuelles qui alimentent les erreurs. Avant d'envisager une externalisation, la cartographie des flux de données entre le SIRH, la gestion des temps et le moteur de paie s'impose. Un SIRH mature, avec des API documentées et des référentiels stables, facilite le passage en modèle hybride ou externalisé. Un SIRH fragmenté ou mal paramétré pénalise tout modèle, y compris l'internalisation.

Que garder en interne pour conserver le contrôle et l'auditabilité ?

Gouvernance, pilotage et arbitrages

Le calendrier de paie, les priorités de traitement, les décisions sur les cas d'exception et la validation des paramétrages nouveaux restent sous la responsabilité de l'employeur. Un comité mensuel avec le prestataire, animé en interne, permet de suivre les incidents, valider les évolutions réglementaires appliquées et anticiper les pics de charge. Sans ce pilotage actif, la gouvernance migre de fait vers le prestataire, ce qui fragilise la position de l'employeur en cas de litige ou d'audit.

Validation finale, contrôles internes et gestion des anomalies

L'approbation définitive des bulletins avant paiement constitue une responsabilité non délégable. Les contrôles de cohérence entre la masse salariale du mois N et du mois N-1, la vérification des taux de cotisation appliqués, et la validation des bulletins des populations sensibles (cadres dirigeants, hauts salaires, situations particulières) restent des activités internes. Un tableau de bord de contrôle mensuel doit lister les seuils d'alerte : variation supérieure à X % de la masse salariale, bulletins avec cotisations nulles, ou DSN rejetées sans retraitement dans le délai contractuel.

⚠️ À éviter : déléguer la validation finale au prestataire sans conserver un processus interne de contre-vérification documenté. En cas de contrôle URSSAF ou de contentieux salarial, l'employeur supporte seul les conséquences d'une erreur, même causée par le prestataire.

Relation salariés, traitement des demandes sensibles et confidentialité interne

Les demandes portant sur des éléments de rémunération confidentiels (parts variables, avantages en nature liés à la fonction, rémunérations de cadres dirigeants) ne transitent pas par le prestataire. Le traitement des situations conflictuelles, des saisies sur salaire ou des régularisations rétroactives liées à des litiges prud'homaux implique une coordination directe entre le service RH et le service juridique. La relation de confiance entre le salarié et son employeur sur les questions de paie repose sur une réponse interne, pas sur un centre de service externalisé.

Ownership des données, règles de gestion et paramétrage stratégique

Les règles de gestion qui traduisent les accords d'entreprise, les politiques de rémunération variable et les spécificités conventionnelles appartiennent à l'employeur. Leur documentation, leur versionnage et leur validation après chaque évolution restent en interne. Confier le paramétrage sans en conserver la documentation interne revient à perdre la maîtrise de sa propre paie. En cas de changement de prestataire, l'absence de documentation interne des règles de gestion allonge considérablement la transition.

Reporting RH/Finance, réconciliations et préparation des audits

Le reporting de masse salariale pour la clôture comptable, les provisions pour congés payés, les rapprochements entre la paie et la comptabilité analytique, et la préparation des données pour les commissaires aux comptes ou les audits URSSAF restent des activités internes. Le prestataire fournit les données brutes ; leur interprétation, leur réconciliation et leur présentation aux parties prenantes internes relèvent de l'organisation.

Qu'externaliser pour gagner en capacité, sans transférer le risque employeur ?

Production des bulletins et opérations récurrentes de calcul

Le traitement des éléments variables, le calcul des cotisations, l'édition des bulletins et leur mise à disposition dans l'espace salarié constituent le cœur de la prestation externalisée. Ces opérations sont répétitives, normées et bénéficient d'économies d'échelle chez les prestataires spécialisés. La condition de réussite : des flux d'entrée documentés, des cut-offs respectés et une interface de transmission des données fiable et traçable.

Déclarations sociales et gestion des rejets, avec responsabilités clarifiées

La production et le dépôt de la DSN mensuelle, ainsi que le traitement des rejets des organismes sociaux, s'externalisent efficacement. Toutefois, le contrat doit préciser explicitement qui est responsable en cas de rejet non traité dans le délai légal, qui supporte les pénalités éventuelles, et quelle est la procédure d'escalade vers l'interne pour les cas complexes. La DSN engage la responsabilité de l'employeur : la contractualisation des délais et des preuves de dépôt est non négociable.

Veille réglementaire et mise à jour des paramétrages, avec validation interne

Le prestataire assure la mise à jour des taux, des barèmes et des règles légales. Chaque mise à jour réglementaire ayant un impact sur le calcul des bulletins doit faire l'objet d'une note d'impact transmise à l'interne et validée avant application. L'employeur conserve ainsi la traçabilité des évolutions appliquées et peut justifier les calculs en cas de contrôle.

Support utilisateurs : niveaux N1, N2 et expertise paie

Le support de premier niveau (questions sur les bulletins, accès à l'espace salarié, explications de lignes courantes) peut être assuré par le prestataire. Le support de deuxième niveau (cas complexes, régularisations, situations multi-établissements) mobilise l'expertise paie du prestataire en lien avec le référent interne. Les demandes à caractère confidentiel, juridique ou managérial remontent systématiquement vers l'interne.

Comment construire un modèle hybride qui fonctionne, avec un RACI clair ?

Construire le RACI par macro-activités

Le RACI structure le partage des responsabilités sur les quatre grandes phases du cycle de paie.

Macro-activité

Responsable

Approbateur

Consulté

Informé

Collecte des éléments variables

RH interne

RRH

Prestataire

DSI

Calcul des bulletins

Prestataire

RRH interne

Juridique

DAF

Contrôle de cohérence masse salariale

RRH interne

DAF

Prestataire

DG

Production et dépôt DSN

Prestataire

RRH interne

Prestataire

URSSAF

Traitement des rejets DSN

Prestataire

RRH interne

Juridique

DAF

Validation et paiement des salaires

DAF interne

DG

RRH

Prestataire

Mise à jour des règles de gestion

Prestataire

RRH interne

Juridique

DSI

Reporting masse salariale

RRH interne

DAF

Prestataire

DG

Support N1 salariés

Prestataire

RRH interne

RRH

Salarié

Gestion des cas sensibles

RRH interne

DG

Juridique

DAF

Macro-activité : Collecte des éléments variables

Responsable

RH interne

Approbateur

RRH

Consulté

Prestataire

Informé

DSI

Macro-activité : Calcul des bulletins

Responsable

Prestataire

Approbateur

RRH interne

Consulté

Juridique

Informé

DAF

Macro-activité : Contrôle de cohérence masse salariale

Responsable

RRH interne

Approbateur

DAF

Consulté

Prestataire

Informé

DG

Macro-activité : Production et dépôt DSN

Responsable

Prestataire

Approbateur

RRH interne

Consulté

Prestataire

Informé

URSSAF

Macro-activité : Traitement des rejets DSN

Responsable

Prestataire

Approbateur

RRH interne

Consulté

Juridique

Informé

DAF

Macro-activité : Validation et paiement des salaires

Responsable

DAF interne

Approbateur

DG

Consulté

RRH

Informé

Prestataire

Macro-activité : Mise à jour des règles de gestion

Responsable

Prestataire

Approbateur

RRH interne

Consulté

Juridique

Informé

DSI

Macro-activité : Reporting masse salariale

Responsable

RRH interne

Approbateur

DAF

Consulté

Prestataire

Informé

DG

Macro-activité : Support N1 salariés

Responsable

Prestataire

Approbateur

RRH interne

Consulté

RRH

Informé

Salarié

Macro-activité : Gestion des cas sensibles

Responsable

RRH interne

Approbateur

DG

Consulté

Juridique

Informé

DAF

Définir les interfaces SIRH–paie et les responsabilités sur la qualité de données

Le contrat doit préciser le format, la fréquence et le délai de transmission des données entre le SIRH et le moteur de paie du prestataire. Chaque interface constitue un point de contrôle : une anomalie dans la transmission se répercute immédiatement sur la qualité des bulletins. La responsabilité de la qualité des données amont appartient à l'interne ; la responsabilité du calcul correct à partir de données conformes appartient au prestataire.

Mettre en place des rituels de gouvernance

Un comité de run mensuel réunit le référent paie interne et le gestionnaire prestataire pour valider les indicateurs, traiter les incidents du mois et anticiper les évolutions. Un comité d'anomalies intervient en cours de mois dès qu'un seuil d'alerte est atteint. Un comité de changement trimestriel valide les évolutions de paramétrage, les projets d'évolution du SIRH et les adaptations réglementaires à venir.

⚠️ À éviter : fonctionner sans rituel formalisé. Sans comité documenté, les décisions se prennent par échange de mails, les arbitrages ne sont pas tracés, et la reconstitution de l'historique des décisions devient impossible lors d'un audit ou d'un changement d'équipe.

Trois scénarios types selon la taille de l'organisation

Une PME de moins de 100 salariés opte généralement pour une externalisation totale avec un référent interne qui valide les bulletins et traite les demandes sensibles. La production, la DSN et le support N1 sont intégralement confiés au prestataire. Une ETI de 300 à 1 000 salariés adopte un modèle hybride : le prestataire produit les bulletins et dépose la DSN, tandis qu'un gestionnaire paie interne assure les contrôles, gère les cas complexes et anime le comité de run. Le paramétrage des règles de gestion est co-piloté. Un groupe multi-conventions maintient une équipe paie interne réduite (expertise et pilotage), externalise la production sur les populations standardisées, et conserve en interne le traitement des populations spécifiques (cadres dirigeants, expatriés, conventions atypiques). Le RACI est différencié par périmètre.

Quels risques traiter avant de signer, surtout en externalisation et hybride ?

RGPD, confidentialité et sécurité des accès

Le prestataire de paie traite des données à caractère personnel sensibles : numéros de sécurité sociale, éléments de rémunération, situations familiales, absences pour maladie. Un contrat de sous-traitance conforme au RGPD doit formaliser les bases légales du traitement, les mesures de sécurité appliquées, les délais de conservation, les procédures en cas de violation et les conditions de suppression des données en fin de contrat. Le principe de moindre privilège s'applique aux accès : chaque utilisateur du prestataire ne doit accéder qu'aux données strictement nécessaires à sa mission.

Dépendance fournisseur, perte de compétences et organisation interne minimale

Une externalisation totale sans maintien d'une compétence paie interne expose l'organisation à une dépendance forte envers le prestataire. Si l'unique référent interne quitte l'entreprise et qu'aucun backup n'est formé, la capacité à piloter le prestataire, à valider les bulletins ou à gérer une crise de paie disparaît. L'organisation doit conserver au minimum un responsable paie interne capable de comprendre les calculs, d'interpréter les rapports du prestataire et d'assurer la continuité en cas d'incident.

Continuité d'activité (PCA) et gestion des incidents de paie

Le contrat doit préciser les délais de remédiation en cas de panne du système du prestataire, les procédures de basculement en mode dégradé et les garanties de paiement des salaires dans les délais légaux. Un incident de paie non traité dans les délais expose l'employeur à des risques juridiques directs envers les salariés. Le PCA du prestataire doit être auditable et testé périodiquement.

Réversibilité : données, délais, formats et assistance au transfert

La clause de réversibilité engage le prestataire à restituer l'intégralité des données de paie dans un format exploitable, dans un délai défini, avec une assistance technique au transfert. Les éléments à préciser contractuellement : format des fichiers d'export (SILAE, Sage, DSN historique, ADP), durée d'assistance post-résiliation, accès aux journaux de paie et aux pistes d'audit. Sans cette clause, le changement de prestataire peut prendre plusieurs fois plus de temps que prévu et générer des pertes de données historiques.

Qualité de données et responsabilité employeur

La responsabilité de l'exactitude des bulletins et de la conformité des déclarations sociales reste celle de l'employeur, indépendamment des erreurs du prestataire. Un contrat de prestation ne transfère pas la responsabilité légale. En cas de redressement URSSAF ou de litige prud'homal, l'employeur dispose d'un recours contractuel contre le prestataire, mais supporte en premier lieu les conséquences. Cette asymétrie justifie le maintien d'un contrôle interne rigoureux, même en modèle externalisé.

Comment piloter un prestataire paie avec des KPIs et des SLA utiles ?

KPIs de qualité : taux d'erreurs, reprises et conformité déclarative

Le taux d'erreurs sur bulletins mesure le nombre de bulletins corrigés après émission, rapporté au total des bulletins produits. Un seuil de tolérance (par exemple, inférieur à 0,5 % des bulletins) doit figurer dans le SLA avec une procédure de plan d'action dès dépassement. La conformité déclarative mesure le taux de DSN déposées dans les délais légaux sans rejet initial.

KPIs de délai : respect du calendrier et traitement des anomalies

Le respect du calendrier de paie se mesure par l'écart entre la date contractuelle de remise des bulletins et la date effective. Le délai de traitement des anomalies signalées par l'interne (correction d'un bulletin, régularisation rétroactive) constitue un indicateur de réactivité opérationnelle. Un délai supérieur à 48 heures ouvrées sur une anomalie critique doit déclencher une escalade formalisée.

KPIs de service : satisfaction salariés et délais de réponse support

Le taux de satisfaction des salariés sur les réponses aux questions paie, mesuré par enquête annuelle ou suivi de tickets, évalue la qualité du support externalisé. Le délai moyen de traitement d'une demande salarié constitue un indicateur de service direct. Ces deux KPIs doivent figurer au contrat avec des seuils et des pénalités associées.

Coûts visibles et coûts cachés à surveiller

Le coût apparent de la prestation (coût par bulletin) masque souvent des coûts hors périmètre : traitements spécifiques facturés à l'acte, projets d'évolution du paramétrage, corrections liées à des données erronées transmises par l'interne, ou reprises suite à des incidents. La revue trimestrielle des factures permet d'identifier les postes de dérive et de les réintégrer dans le coût total de possession du modèle.

⚠️ À éviter : piloter uniquement sur le coût par bulletin sans suivre le volume de hors-périmètre. Un prestataire peu cher au bulletin standard peut devenir très coûteux dès que la complexité s'invite.

Exemple de structure d'un tableau de bord mensuel

Indicateur

Fréquence

Seuil cible

Seuil alerte

Action si alerte

Taux d'erreurs bulletins

Mensuelle

Inférieur à 0,5 %

Supérieur à 1 %

Plan d'action sous 5 jours

Respect du calendrier paie

Mensuelle

100 % dans les délais

Retard supérieur à 1 jour

Escalade immédiate

Taux de rejet DSN

Mensuelle

Inférieur à 2 %

Supérieur à 5 %

Audit de données amont

Délai traitement anomalies

Mensuelle

Inférieur à 48 heures

Supérieur à 72 heures

Comité d'anomalies

Satisfaction support salariés

Trimestrielle

Supérieur à 80 %

Inférieur à 70 %

Revue prestation

Indicateur : Taux d'erreurs bulletins

Fréquence

Mensuelle

Seuil cible

Inférieur à 0,5 %

Seuil alerte

Supérieur à 1 %

Action si alerte

Plan d'action sous 5 jours

Indicateur : Respect du calendrier paie

Fréquence

Mensuelle

Seuil cible

100 % dans les délais

Seuil alerte

Retard supérieur à 1 jour

Action si alerte

Escalade immédiate

Indicateur : Taux de rejet DSN

Fréquence

Mensuelle

Seuil cible

Inférieur à 2 %

Seuil alerte

Supérieur à 5 %

Action si alerte

Audit de données amont

Indicateur : Délai traitement anomalies

Fréquence

Mensuelle

Seuil cible

Inférieur à 48 heures

Seuil alerte

Supérieur à 72 heures

Action si alerte

Comité d'anomalies

Indicateur : Satisfaction support salariés

Fréquence

Trimestrielle

Seuil cible

Supérieur à 80 %

Seuil alerte

Inférieur à 70 %

Action si alerte

Revue prestation

Quels prérequis sécurisent une bascule vers l'externalisation ou l'hybride ?

Cartographier le processus paie de bout en bout

La cartographie couvre l'ensemble des flux, de la collecte des éléments variables jusqu'à l'archivage des bulletins et le dépôt de la DSN. Elle identifie les acteurs internes impliqués à chaque étape, les systèmes concernés (SIRH, ERP, gestion des temps), les délais attendus et les points de contrôle existants. Cette cartographie constitue la base du cahier des charges remis au prestataire et du RACI de la future organisation.

Assainir et gouverner les données avant la bascule

Le nettoyage des référentiels de paie (codes emplois, rattachements conventionnels, taux de cotisation spécifiques, historiques de situations) réduit les risques d'erreur lors des premiers mois de production externalisée. Les habilitations d'accès aux données de paie doivent être revues : les droits accordés doivent correspondre aux rôles du futur modèle, pas à l'organisation passée.

Caler le calendrier paie, les cut-offs et les responsabilités d'entrée de données

Le calendrier de paie définit les dates limites de transmission des éléments variables, les dates de validation interne, les dates de production des bulletins par le prestataire et les dates de paiement. Chaque date manquée par l'interne (transmission tardive des variables) décale la chaîne et peut engager la responsabilité de l'employeur sur les délais de paiement. Le calendrier doit être annexé au contrat.

Organiser les tests et la gestion des écarts avant la mise en production

La paie à blanc consiste à faire tourner le moteur de paie du prestataire sur les données réelles du mois précédent et à comparer les résultats avec la paie historique. Les écarts sont analysés ligne à ligne, conventionnellement justifiés ou identifiés comme des corrections d'erreurs passées. Les cas complexes (régularisations, multi-établissements, situations à cheval sur deux exercices) font l'objet de tests dédiés.

Préparer la transition : double run, formation et communication interne

Le double run consiste à faire tourner en parallèle l'ancienne organisation et le nouveau modèle pendant un ou deux mois, afin de valider la cohérence des résultats avant bascule définitive. La formation des équipes internes au nouveau mode opératoire (interface prestataire, processus de validation, gestion des tickets) conditionne la fluidité de la transition. La communication aux salariés sur un changement de prestataire ou d'interface de consultation des bulletins anticipe les questions et préserve leur confiance.

FAQ : paie externalisée et modèle hybride

L'employeur reste-t-il responsable des erreurs commises par le prestataire ?

Oui. La responsabilité légale de l'exactitude des bulletins de paie et de la conformité des déclarations sociales reste celle de l'employeur, indépendamment du contrat de prestation. En cas de redressement ou de litige, l'employeur dispose d'un recours contractuel contre le prestataire, mais répond en premier lieu devant les salariés et les organismes sociaux. Ce principe justifie le maintien d'un contrôle interne, même en externalisation totale.

Comment protéger les données de paie lors d'une externalisation ?

Le contrat de sous-traitance doit inclure une annexe RGPD précisant les bases légales du traitement, les mesures de sécurité techniques et organisationnelles, les procédures en cas de violation, les durées de conservation et les conditions de restitution ou suppression des données en fin de contrat. L'accès aux données suit le principe de moindre privilège : seuls les gestionnaires traitant effectivement un périmètre y ont accès.

Peut-on externaliser la paie en conservant le SIRH en interne ?

Oui, et c'est la configuration la plus fréquente dans les modèles hybrides. Le SIRH reste propriété et sous la maîtrise de l'employeur, tandis que le prestataire accède aux données via une interface ou un flux automatisé. La qualité de l'interface entre le SIRH et le moteur de paie du prestataire conditionne la fiabilité des bulletins. Une interface mal documentée ou non testée génère des erreurs de reprise de données.

Que se passe-t-il en cas de résiliation du contrat avec le prestataire ?

La clause de réversibilité impose au prestataire de restituer l'ensemble des données dans un format exploitable, d'assurer une assistance technique pendant la période de transition et de maintenir le service jusqu'à la date de fin contractuelle. Sans cette clause négociée à la signature, la résiliation peut prendre plusieurs mois et exposer l'employeur à une période sans prestataire ni capacité interne suffisante.

Les conventions collectives multiples compliquent-elles l'externalisation ?

Oui. Chaque convention collective introduit des règles de calcul spécifiques que le prestataire doit paramétrer et maintenir à jour. Un groupe appliquant plusieurs conventions doit vérifier que le prestataire dispose de référentiels à jour pour chacune d'elles, que les mises à jour réglementaires sont validées avant application et que le paramétrage est documenté côté prestataire et côté employeur. Le modèle hybride s'impose souvent dans ce cas pour conserver un contrôle interne sur les règles de gestion.

Quels sont les principaux coûts cachés de l'externalisation de la paie ?

Les coûts cachés comprennent les traitements hors périmètre standard facturés à l'acte, les projets de paramétrage liés à des évolutions réglementaires ou conventionnelles, les reprises liées à des données erronées transmises par l'interne, le temps interne consacré à la validation et au pilotage du prestataire, et les surcoûts liés à une transition mal préparée. Une revue trimestrielle des factures et un suivi du volume hors-périmètre permettent de maîtriser ces dérives.

Le modèle hybride est-il pertinent pour une PME ?

Pour une PME de moins de 100 salariés avec une seule convention collective et peu de variabilité, l'externalisation totale avec un référent interne dédié à la validation suffit généralement. Le modèle hybride devient pertinent dès que la complexité sociale augmente (multi-conventions, multi-établissements, populations spécifiques) ou que la PME souhaite conserver une compétence paie interne pour préparer une croissance ou une internationalisation.

Comment mesurer la performance d'un prestataire paie au-delà du coût par bulletin ?

La performance se mesure sur quatre dimensions : la qualité (taux d'erreurs sur bulletins, taux de rejet DSN), le délai (respect du calendrier, réactivité sur les anomalies), le service (satisfaction des salariés, délai de traitement des demandes) et la conformité (mise à jour des paramétrages dans les délais réglementaires). Ces quatre dimensions doivent figurer dans le SLA avec des seuils contractuels et des procédures d'escalade documentées.

HelloproDécouvrez d'autres guides expert

Tout savoir sur l'externalisation de la gestion de paie : principe, fonctionnement et avantages

Service d'externalisation de la paie - Baker Tilly Strego

Service d'externalisation de la paie - Baker Tilly Strego

Mise à disposition d'un logiciel de paie - Access Paie

Mise à disposition d'un logiciel de paie - Access Paie

Service d'internalisation de la paie - Baker Tilly Strego

Service d'internalisation de la paie - Baker Tilly Strego

Rattrapage de Paie - Access Paie

Rattrapage de Paie - Access Paie